Мировой опыт развития кооперации и ее институтов имеет многолетнюю историю и реализовался в такие успешные проекты, как Credit Agricole, Rabobank, Raiffeisen bank. Эффективность этих кооперативных банков позволила им занять ведущие позиции на банковском рынке своих стран и играть заметную роль в международной финансовой системе.

Начало же консолидации кооперативов в России было положено в 1896 году на Всероссийском торгово-промышленном съезде в Нижнем Новгороде. Рассмотрев вопрос о положении российских кооперативов, съезд высказался за создание особого банка мелкого кредита, который мыслился первоначально как государственный. Несколько в ином плане сформулировал свое видение по данному вопросу Московский съезд 1898 года, на ко- тором в отличие от идеи создать государственный банк мелкого кредита, делегаты ратовали за создание именно кооперативного, а не государственного банка. Проект предусматривал учреждение банка с переменным паевым капиталом, который должен был составляться из именных паев по 500 рублей, при этом пайщиками могли быть как учреждения мелкого кредита, так и частные лица.

Согласно исследованиям Тебиева Б. К. и Михайлова А. Г., привлечение к делу частных капиталов рассматривалось при этом как необходимое условие ускоренного открытия центрального кооперативного банка – Московского народного банка. Но при любых условиях такой смешанный банк должен был иметь в качестве приоритетных исключительно интересы кооперации. Он ставил под особую защиту права акционеров – кооперативных учреждений.

Все средства, собранные от кооперативных учреждений, как в виде основного капитала, так и в виде вкладов, должны были употребляться исключительно на операции с кооперативными учреждениями.

При этом, как и мыслилось создателями банка, частными акционерами стали убежденные приверженцы идеи кооперации.

Успешная деятельность первого в России кооперативного банка могла быть обеспечена лишь при условии его широкой поддержки не только со стороны от- дельных кредитных, потребительских и сельскохозяйственных обществ, но и со стороны их союзных объединений.

Сознавая это, банк выработал политику, направленную на активное содействие возникновению новых кооперативных союзов.

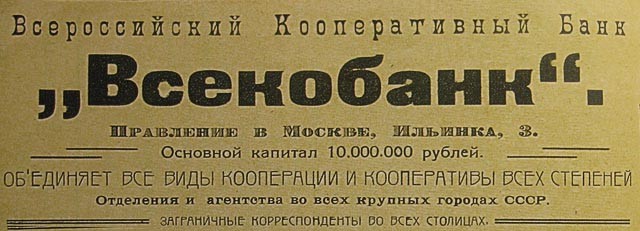

Для связи с ними банк использовал широкую сеть своих отделений, функционировавших в 25 городах России. Отделения банка в Лондоне и Нью-Йорке осуществляли связь российских кооператоров с кооператорами Западной Европы и Америки.

Наряду с этим, в наши дни необходимость наличия собственного специализированного банковского учреждения однозначно декларируется нынешним кооперативным сообществом.

Разработка и внедрение инструментов современного технологичного банкинга обеспечит выход на новый качественный уровень предоставления услуг пайщикам, параллельно решая задачу максимального перевода всех операций в поле информационной открытости, контроля целевого использования и «чистоты» их проведения.

Следует отметить, что концентрация финансовых потоков участников системы кооперации в рамках одного специализированного банковского учреждения, имеющего профессиональные знания и опыт работы со специфическим сектором финансовых услуг, значительно облегчит задачу регулятора по контролю и анализу деятельности рынка кооперации, обеспечит эффективный механизм выявления и пресечения теневых и незаконных операций с исключением недобросовестных участников из кооперативного сообщества.

Вместе с тем, Банк в содружестве с само-регулируемыми организациями и союзами готов обеспечить для кооператоров дополнительный сервис по повышению качества обслуживания и риск-менеджмента и привлекательные условия.

По нашему мнению, создание «Банка кооперации» имеет серьезные долго- срочные перспективы. Странность нынешнего состояния кооперативного движения в России заключается в том, что различные секторы кооперации выбрали для себя путь автономного развития, хотя сами по себе принципы кооперации исповедуют «силу в единстве». Если свободные средства населения, аккумулируемые кооперативами, направлялись бы в коммерческий оборот, то и вопрос управления кредитными рисками и потенциал дальнейшего развития системы кооперации имели бы совсем иные показатели. Реализация этой стратегической задачи, основанная на принципах кооперативного движения, могла бы стать од- ной из основополагающих целей кооперативного финансового института, т.к. клиентами банка с точки зрения развития активных операций, в первую очередь, стали бы производственные формы кооперативных обществ: потребительские общества, снабженческие-сбытовые и производственные кооперативы и т.д. Процветающие зарубежные аналоги кооперативных банков, примеры которых уже были приведены в этой статье, в своей истории обеспечили свой успех именно на том, что собранные народные средства были направлены в русло поддержки сельхозтоваропроизводителей и ремесленного производства, на организацию торгово-закупочной деятельности, транспортных, логистических и иных поддерживающих предпринимательство услуг.

Банк кооперации, способный предоставить качественный сервис по обслуживанию целого сектора кооперации, должен стать истинно системным институтом, выполняя роль центра консолидации всех форм кооперации и обеспечивая кооперативному движению в стране возможность перспективного и успешного развития, и поднять былую славу российской кооперации на новый качественный уровень.